![]()

![]()

借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。借款合同为有偿合同,贷款人可以依照合同的约定要求借款人支付利息、罚息、并计算复利。如何准确地计算利息、罚息和复利,不但要取决于借贷双方在借款合同中的约定,也要受到法律法规、司法解释和金融监管部门的相关规定约束。借款合同没有约定、约定不明或约定违反规定均会产生争议,且可能将不能获得法院等有权裁判机构的支持。本文将就金融借款和民间借贷这二种常见类型的借款合同涉及的利息、罚息和复利展开分析。

一、金融借款和民间借贷计收利息、罚息和复利的法律依据

1.法律相关规定

《中华人民共和国民法典》第六百六十七条规定:“借款合同是借款人向贷款人借款、到期返还借款并支付利息的合同。”第六百七十六条规定:“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

2.司法解释

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020第二次修正)第二十五条规定:“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。前款所称‘一年期贷款市场报价利率’,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。”

《最高人民法院印发<关于进一步加强金融审判工作的若干意见>的通知》[法发(2017)22号]的意见规定:“严格依法规制高利贷,有效降低实体经济的融资成本。金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。”

3.中国人民银行

《贷款通则》第十三条规定:“贷款人应当按照中国人民银行规定的贷款利率上下限,确定每笔贷款利率,并在借款合同中载明。”第十四条规定了贷款利率的计收:“贷款人和借款人应当按借款合同和中国人民银行有关计息规定按期计收利息。”

《中国人民银行关于对逾期贷款计收复利有关问题的复函》(银货政〔1999〕46号)中规定:“根据中国人民银行总行《利率管理暂行规定》(银发[1990]328号)、《关于调整各项贷款利率的通知》(银传[1995]49号)、《关于调整贷款利率后有关计息办法的通知》(银发[1995]237号)以及最近下发的《人民币利率管理规定》(银发[1999]77号)的有关规定,凡是逾期贷款或挪用贷款,都要按中国人民银行总行规定的罚息利率计收罚息,同时对欠交的利息计收复利。”

根据以上法律、司法解释及部门规章的规定,无论是金融借款还是民间借贷,均可以在借款合同中约定借款的利息、罚息和复利。

二、金融借款和民间借贷利率约定的限制区别

1.民间借贷利率约定限制的变化

对于民间借贷的利率约定,由于不属于中国人民银行监管的范围,其利率的约定限制依据为最高人民法院的司法解释。2015年9月1日实施的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。”该司法解释对民间借贷的利率采用了“二线三区”的规定,“二线”就是指的24% ,36%,“三区”即法定之债-自然之债-不当得利。即法院支持的法定利率为不超过24%,且利息、罚息、复利加违约金的总和也不得超过24%。

网贷逾期记录能申请房贷吗,征信问题会影响贷款买房吗知乎

现在,大多数家庭都会选择贷款买房,但在申请贷款之前,就会遇到第一个门槛——征信报告。银行是否审批贷款从很大程度上取决于申请者的征信状况。但是很多朋友都不太清楚,具体出现 时间:2022-11-12

征信逾期要十年了吗,征信修复条件

近几年,随着我国征信体系的进一步完善,在如今的信用社会里,个人信用记录也是变得越来越重要了,人们对于这一方面的关注度在逐渐提高。不良的个人征信记录,不仅无法到银行申请贷款 时间:2022-11-12

放心借逾期1年,欠款逾期的后果

您好先生,您的花呗已经逾期请尽快还款:3429.13元您好先生,您的借呗已经逾期请尽快还款:3259.32元您好先生,您的网商贷款已经逾期请尽快还款:3654.51元您好先生,您的微粒贷借款已经 时间:2022-11-12

还款日超过晚上九点后算逾期吗,逾期多久上征信?速看征信

前言都说个人征信是我们的第二张身份证,它的重要性已经不言而喻。但是经常有人会因为各种各样的原因忘记还款,导致逾期,从而影响征信。后台也经常有人私信小编逾期了怎么办?在 时间:2022-11-12

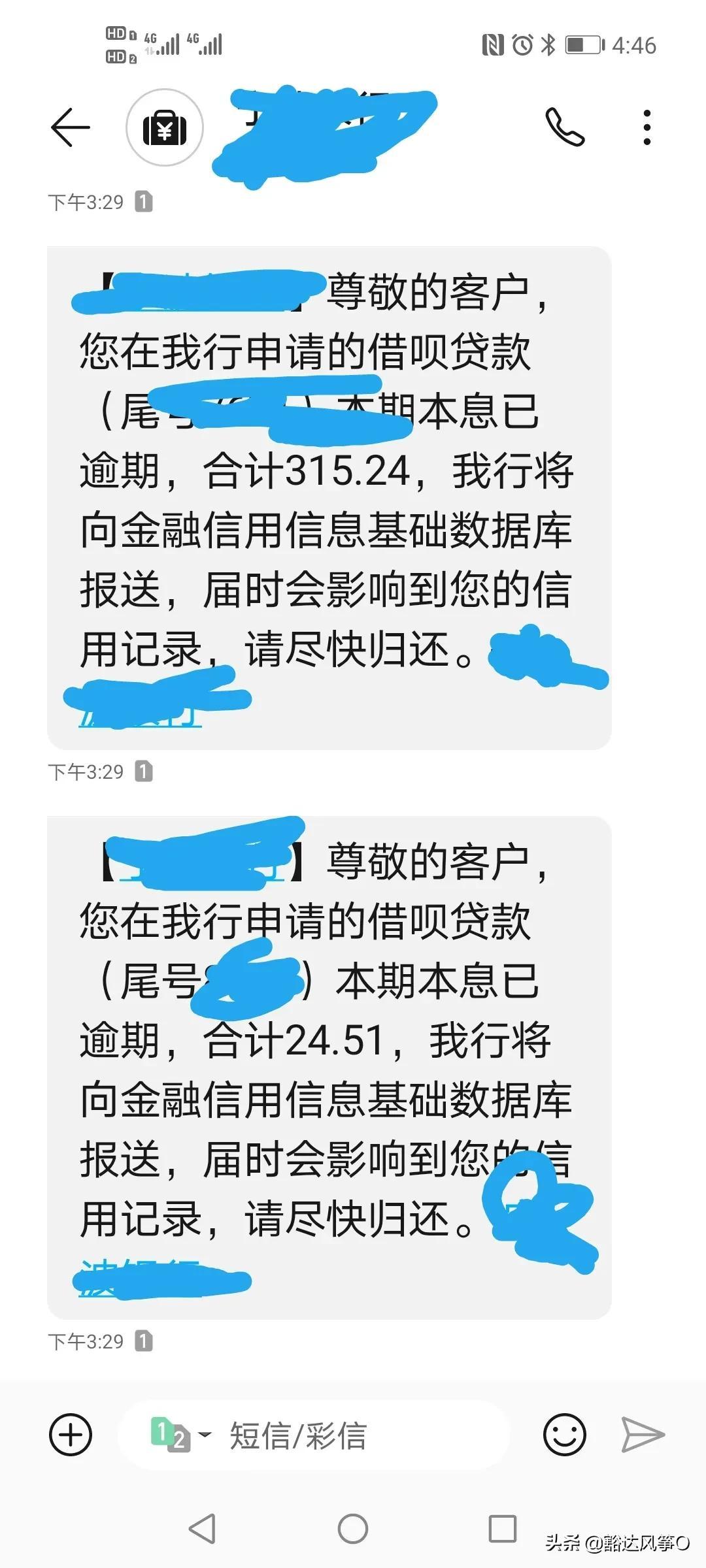

逾期过一天的短信,借呗超过一分钟算逾期吗

借呗逾期,某银行一分钟连发25条短信,请问这种属于什么行为?这种情况合情合理吗? 时间:2022-11-12